/

/

/

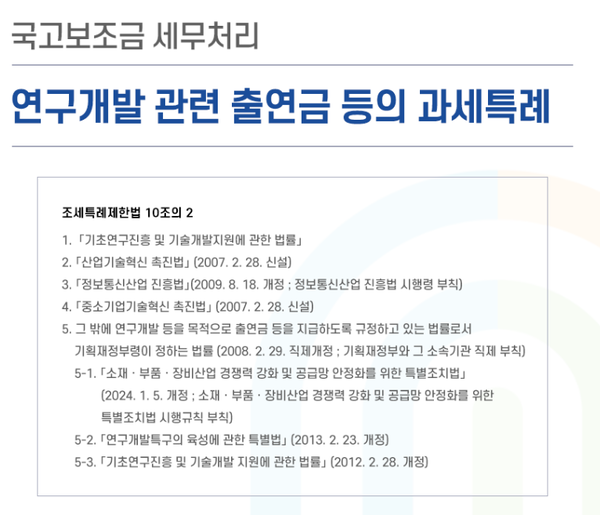

[칼럼] '국가보조금' 올바른 세무처리 방법국가에서 지원하는 사업의 경우, 일정 요건을 갖춘 기업에게 보조금을 지급하는 경우가 있다. 법인의 경우, 순자산을 증가시키는 모든 거래를 과세 대상으로 하기 때문에 해당 금원은 자산수증이익이 되어 과세 대상이 된다. ◇ 연구개발 관련 출연금 등의 과세특례 법인세로 다시 국가로 돌아가는 문제가 발생한다.

◇ 사업용 자산가액의 손금산입 사업용 자산을 취득하는데 사용된 국고보조금은 일시상각충당금, 압축기장충당금으로 설정하여 해당 자산이 감가상각되거나 매각될 때 익금에 산입할 수 있다. ◇ 국고보조금 또는 출연금으로 지출한 연구 및 인력개발비의 세액공제 (조특법 10조) 적용 여부 국고보조금 또는 출연금으로 연구 및 인력개발비를 지출하는 경우 해당 비용에 대해서도 연구 및 인력개발비 세액공제를 적용하며, 이중으로 공제 혜택을 받는 경우에 해당해 이를 허용하지 않는다.(조특령 9조1항) 칼럼 작성자 : 박환성 무지개세무법인 대표이사/공인회계사/세무사 보험저널 news@insjournal.co.kr 2024.04.15 기사 원문보기

|

|