/

/

/

|

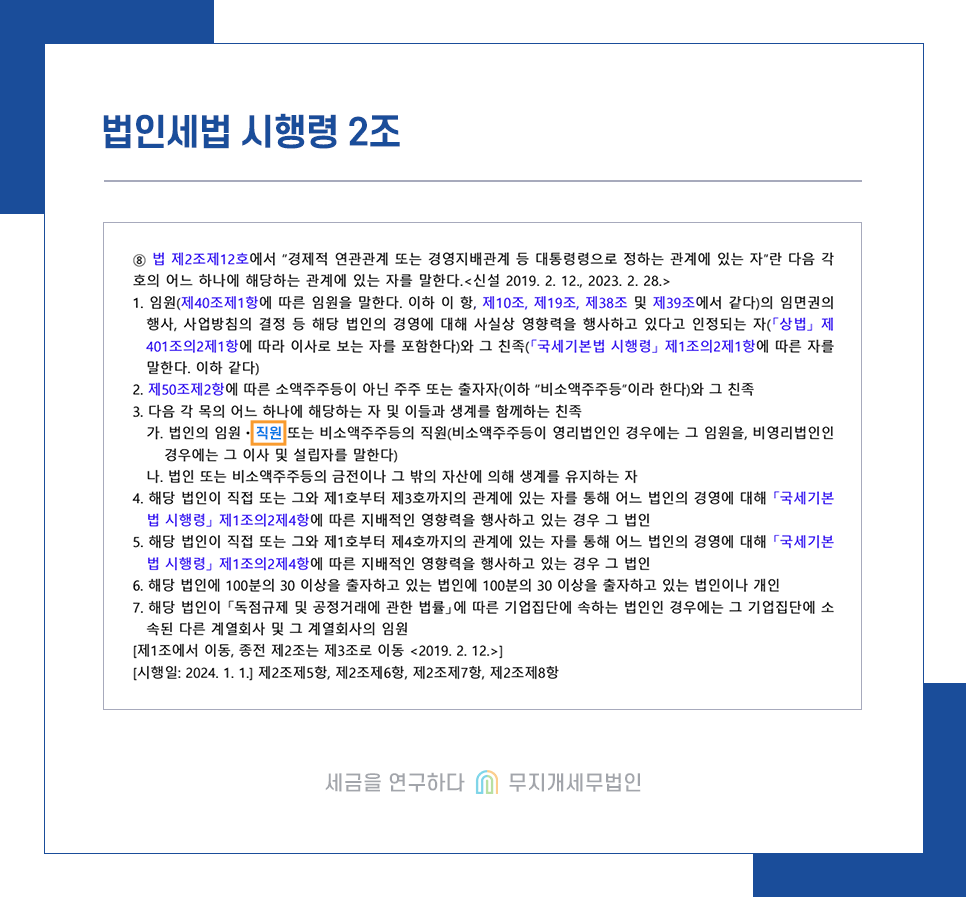

종업원은 법인세법에서 정하고 있는 법인의 특수관계인에 해당됨. [법인세법 시행령 2조] 따라서 종업원의 전세자금 대여는 특수관계인에게 업무와 관련 없이 대여한 금액에 해당하고 이는 법인세법에서 제제하고 있는 가지급금임. ※특수관계인이란? 경제적 연관관계 또는 경영지배관계등이 있는 자 - 임원 - 소액주주 - 임직원 등

◆ 대손불능채권 [법인세법 제34, 법인세법 시행령 제19조의 2] 다음의 채권에 대하여는 대손충당금 설정이 불가함. - 채무보증으로 인한 구상채권 - 가지급금 (대여시점을 기준으로 특수관계인 판단)

▶ 상세내용 확인하기 ◀

|

이전페이지 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 다음페이지 |