/

/

/

|

결손금의 소급공제

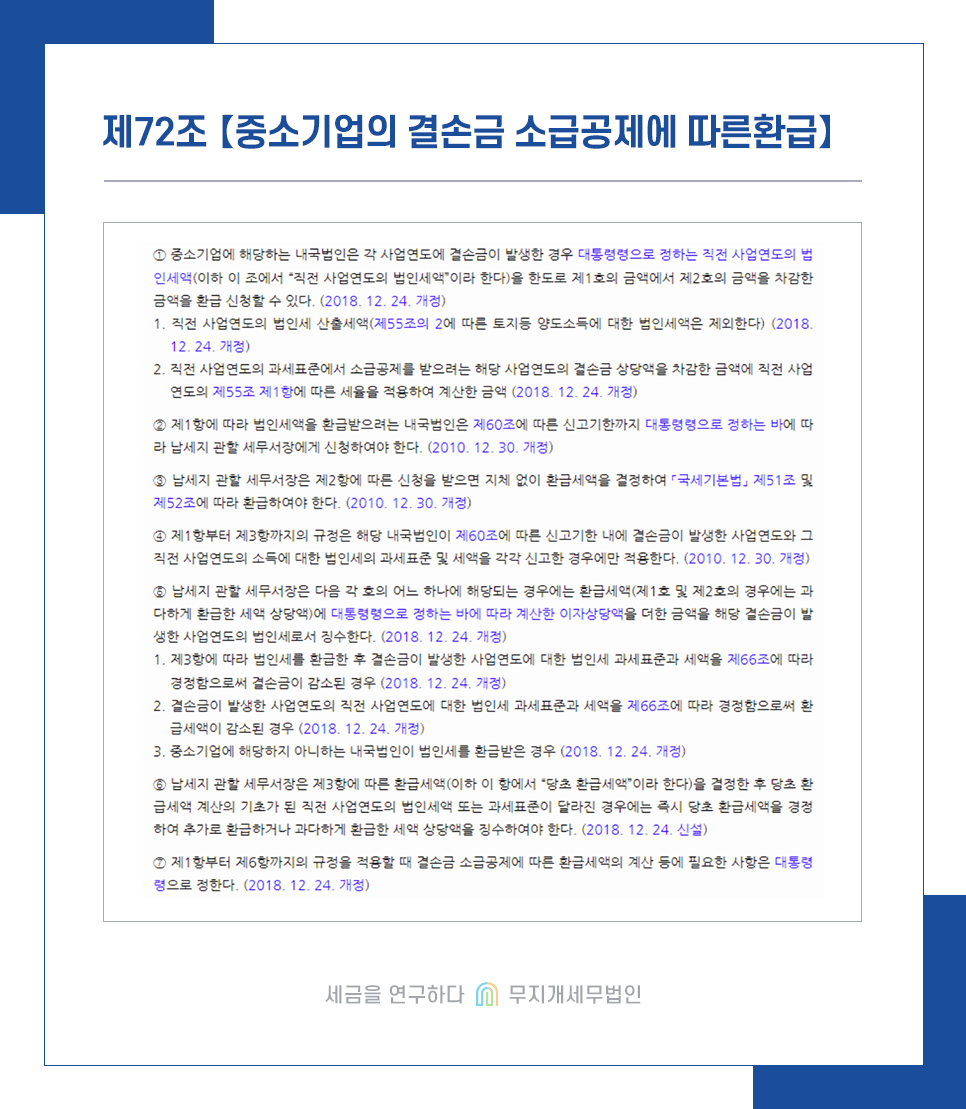

먼저 관련 조문부터 함께 보시겠습니다.

먼저 조문의 제목에서 보이는 결손금의 정의에 대해 설명드리겠습니다.

세법에서 결손금이란, 세법상 수익에서 비용을 뺀 금액을 말합니다. 여기서 말하는 수익과 비용은 일반 재무회계에서 말하는 수익과 비용이 아니므로 보통 익금, 손금으로 부릅니다. 즉, 결손금이란 익금에서 손금을 뺀 금액이 마이너스인 경우 그 금액을 말하는 것입니다.

여기서 조문을 문자 그대로 해석해 보면 중소기업에 해당하는 기업이 결손금이 발생한 경우 그 금액을 소급하여 공제해 주겠다는 뜻으로 해석할 수 있습니다. 만약 결손금을 소급해서 공제하려고 해도 직전연도에 납부한 세금이 없을 경우 공제할 세금이 없으므로 환급받을 세액이 없을 수 있습니다. 또한 해당 규정은 중소기업을 위한 규정이므로 중견, 대기업의 경우에는 해당 조문으로 결손금을 소급 공제받을 수 없습니다.

또한 해당 조문의 경우 신청일까지 신청하는 것이 요건이므로 반드시 직전연도와 당해 연도에 법인세를 신고 기일까지 모두 신고하였어야 적용이 가능합니다.

▶ 상세내용 확인하기 ◀

|

이전페이지 | 31 | 32 | 33 | 34 | 35 | 36 | 37 | 다음페이지 |