/

/

/

|

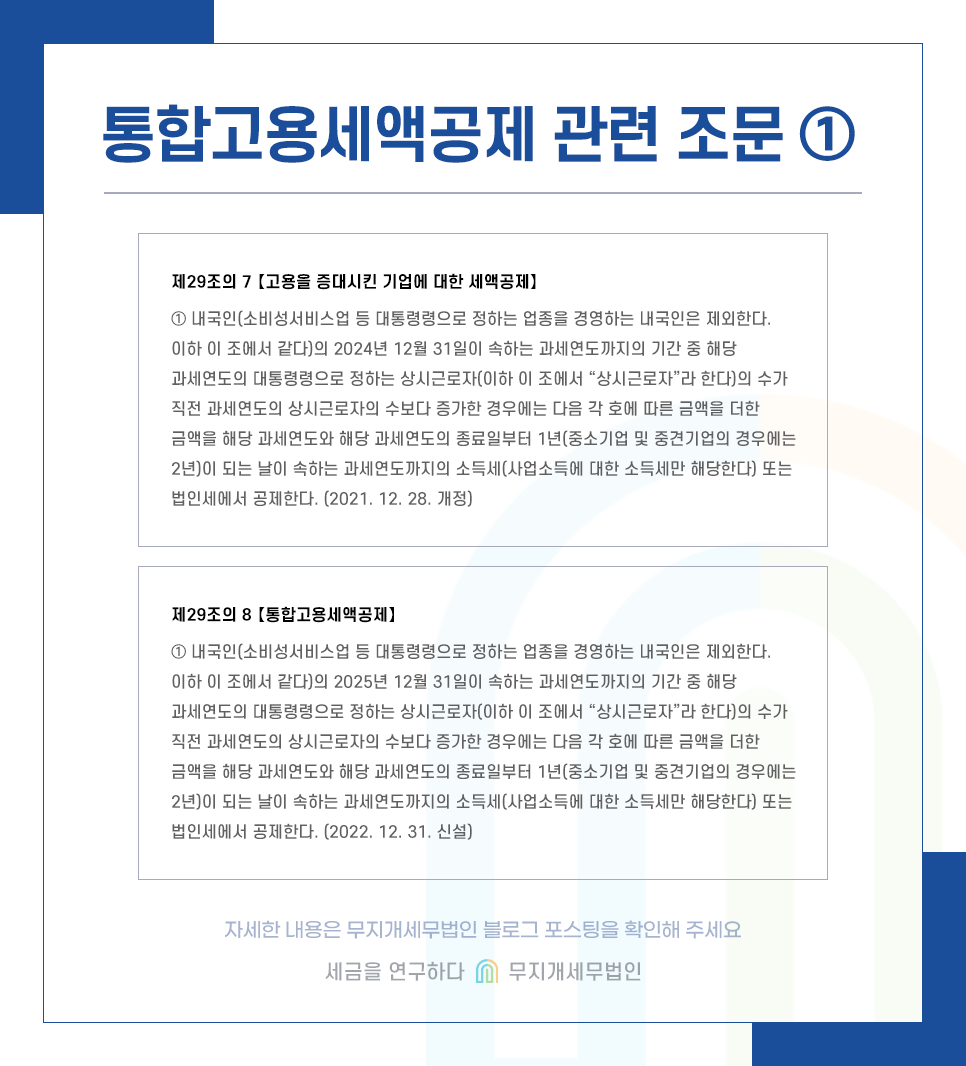

먼저 이번 시간에 중점적으로 알아볼 관련 조문을 함께 보시겠습니다.

보시는 바와 같이 고용을 증대시킨 기업에 대한 세액공제와 통합고용세액공제는 상시근로자가 증가한 당해 연도 외에도 이후 최대 2개 연도까지 최초 증가한 상시근로자 수가 유지된다면 동일한 금액을 각 연도마다 추가공제해 주는 특징을 가지고 있습니다.

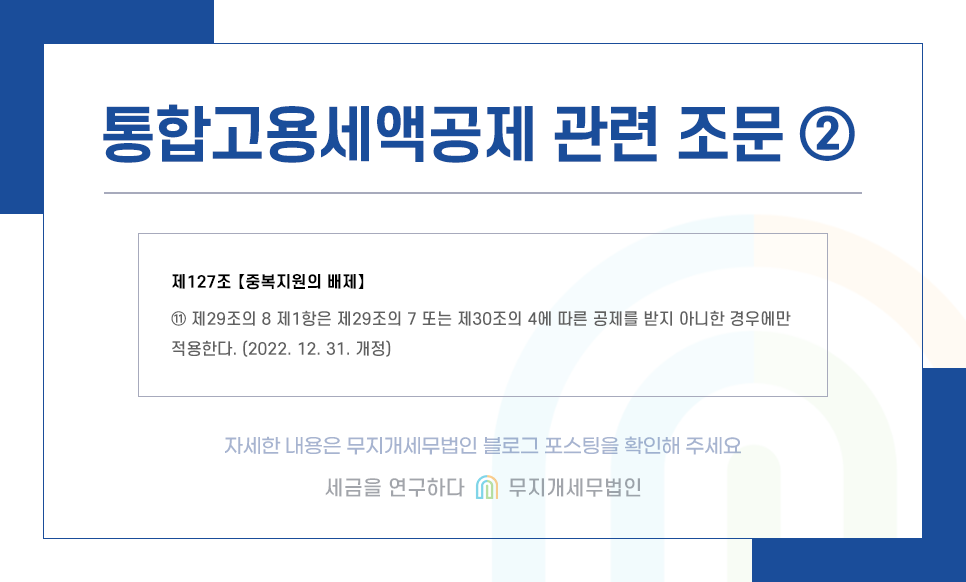

조특법 제127조 중복지원의 배제 조항에 따르면 고용을 증대시킨 기업에 대한 세액공제와 통합고용세액공제는 중복적용이 불가합니다. 여기에서 고용을 증대시킨 기업에 대한 세액공제의 2차, 3차 공제가 통합고용세액공제의 1차 공제가 함께 적용이 가능한지에 대한 이견이 있을 수 있습니다. 조문을 엄격하게 해석할 경우 두 가지 조특법상 세액공제는 중복 적용이 불가하므로 고용을 증대시킨 기업에 대한 세액공제로 적용할지 통합고용세액공제를 1차 공제부터 새롭게 적용할지에 대한 선택이 필요한 것입니다.

▶ 상세내용 확인하기 ◀

|

이전페이지 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 다음페이지 |