/

/

/

|

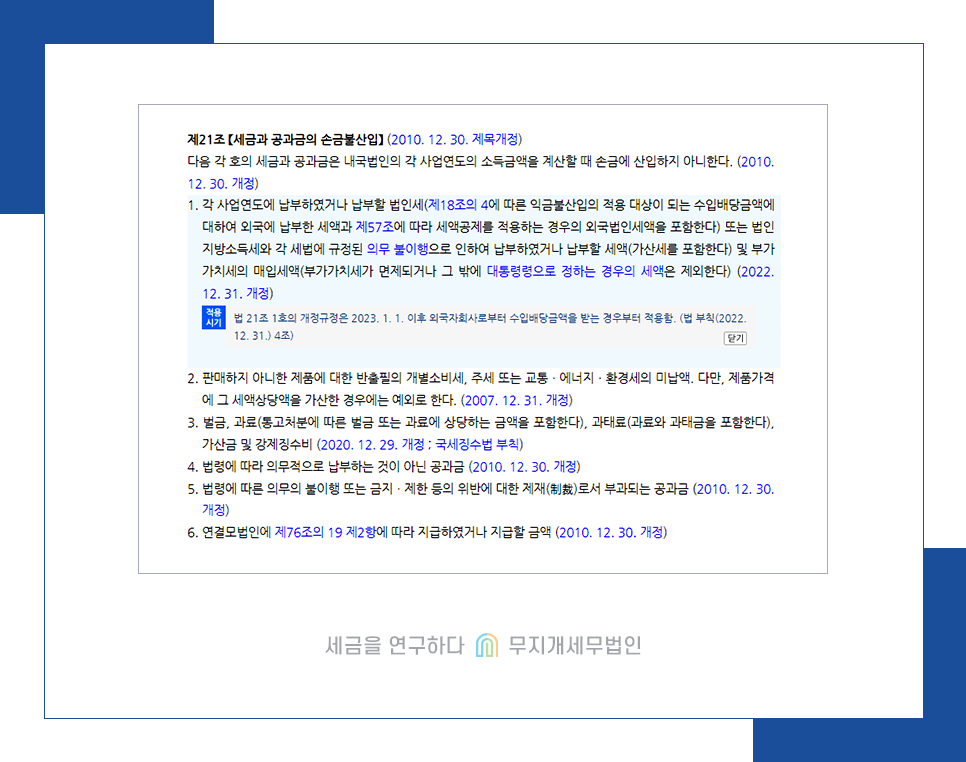

법령을 하나씩 살펴보면,

납세자분들께서 가장 많이 질문하시는 내용 중 하나인 법인세, 소득세, 부가가치세 및 그 가산세의 경우 비용처리할 수 없는 공과금에 해당하는 것을 알 수 있습니다.

이외에 벌금, 과태료와 같이 징벌적 성격이 있는 공과금의 경우 해당 공과금의 비용처리를 인정해 주는 경우 벌금, 과태료로 인해서 법인세 절감 효과가 나타나 그 징벌적 목적이 희석되는 점을 고려하여 세법에서는 비용처리를 인정하고 있지 않습니다.

참고적으로 징벌적 성격이 없는 대표적인 공과금인 직원의 4대보험료는 비용처리되는 계정과목은 다르지만, 모두 비용처리가 가능합니다.

또한 차량이나 건물 등 자산의 취득 시에 납부해야 하는 취득세, 등록세 등의 경우에는 일단 자산의 가치에 포함시켜 자산 처리를 한 뒤 감가상각을 통해 비용처리가 가능합니다.

공과금의 비용처리의 경우 관련 내용이 판례나 세법 개정으로 변경되는 경우가 종종 있으므로 해당 내용을 잘 확인하여 비용처리할 수 있는지 없는지 확인하는 것이 중요합니다.

▶ 상세내용 확인하기 ◀

|