/

/

/

|

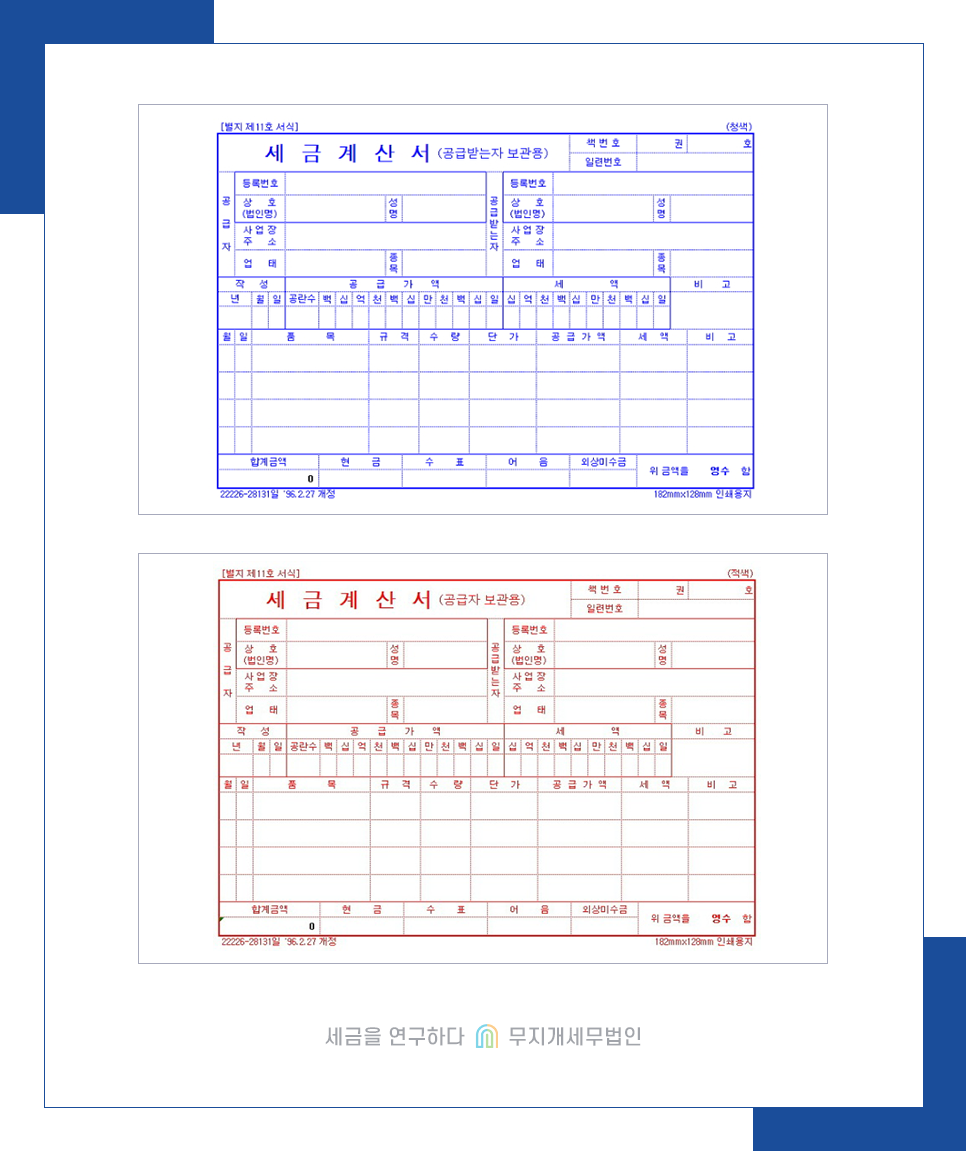

1. 세금계산서란?

부가가치세법에 따르면 납세의무자로 등록한 사업자가 재화 또는 용역을 공급할 때 사업자등록번호 등을 명기한 세금계산서를

공급받는 자에게 교부토록 규정하고 있습니다. 따라서 사업자가 물건을 사고팔 때 부가가치세법에 따라 꼭 발행하여야 하는 영수증입니다.

2. 전자세금계산서 [부가가치세법 제32조 2항]

▶ 다음의 자는 종이세금계산서가 아닌 전자세금계산서를 발급하여야 함. - 법인 - 직전 연도의 사업장별 재화 및 용역의 공급가액(면세 공급가액을 포함)의 합계액이 8천만 원 이상인 개인사업자(그 이후 직전 연도의 사업장별 재화 및 용역의 공급가액이 8천만 원 미만이 된 개인사업자를 포함) ▶ 전자세금계산서 발급 전송에 대한 세액공제 특례 [부가가치세법 제47조] - 직전 연도의 사업장별 재화 및 용역의 공급가액(부가가치세 면세 공급가액을 포함)의 합계액이 3억 원 미만인 개인사업자가 전자세금계산서를 발급하면 다음의 금액을 부가가치세 납부세액에서 공제할 수 있다.

▶ 상세내용 확인하기 ◀

|