/

/

/

|

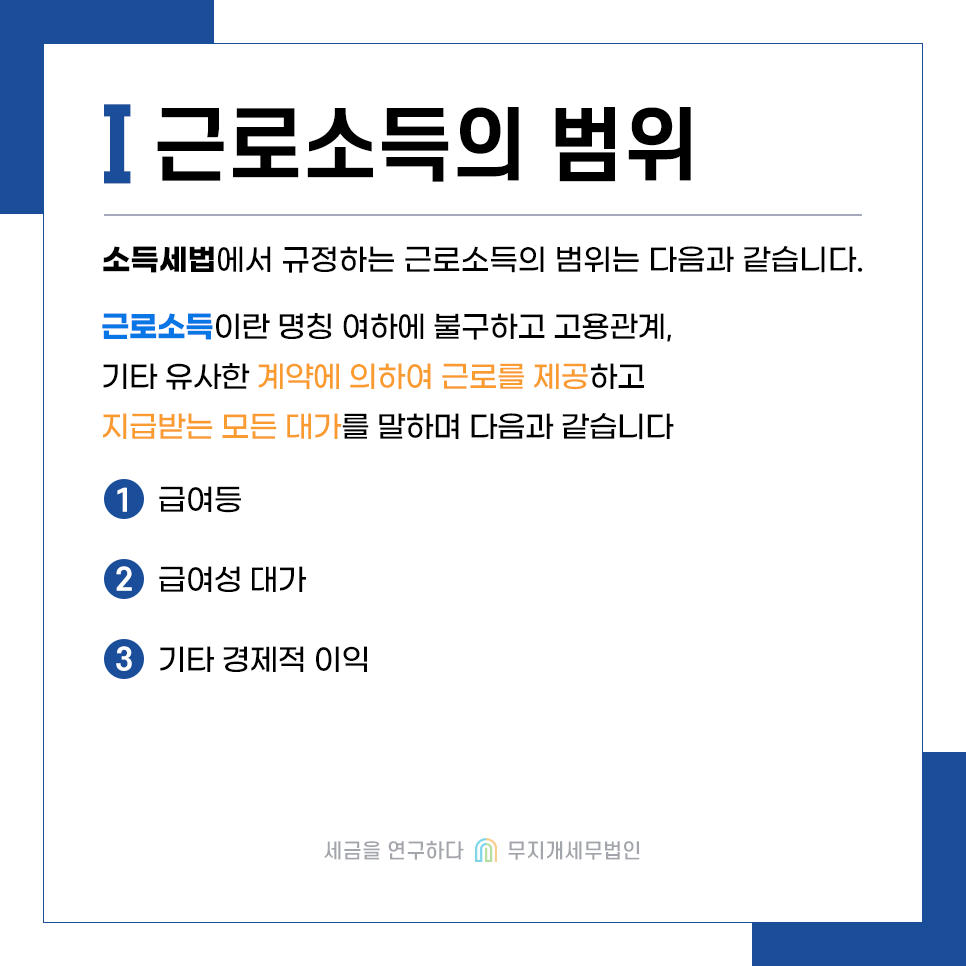

Ⅰ. 근로소득의 범위

1. 급여 등 (1) 근로를 제공함으로써 받는 봉급·급료·보수·세비·임금·상여·수당과 이와 유사한 성질의 급여

(2) 법인의 주주총회·사원총회 또는 이에 준하는 의결기관의 결의에 따라 상여로 받는 소득

(3) 「법인세법」에 따라 상여로 처분된 금액

(4) 퇴직함으로써 받는 소득으로서 퇴직소득에 속하지 아니하는 소득

(5) 종업원 등 또는 대학의 교직원이 지급받는 직무발명 보상금(퇴직 후 지급받는 직무발명 보상금은 제외)

(6) 근로 수당ㆍ가족 수당·전시수당·물가 수당·출납 수당·직무수당 기타 이와 유사한 성질의 급여- 근속수당, 명절휴가비, 연월차 수당, 승무 수당, 공무원의 연가보상비, 정근수당 등

(7) 보험회사, 투자매매업자 또는 투자중개업자 등의 종업원이 받는 집금(集金) 수당과 보험 가입자의 모집, 증권 매매의 권유 또는 저축을 권장하여 받는 대가, 그 밖에 이와 유사한 성질의 급여

(8) 급식 수당·주택수당·피복 수당 기타 이와 유사한 성질의 급여

(9) 기술수당·보건수당 및 연구수당, 그 밖에 이와 유사한 성질의 급여

(10) 시간외근무수당·통근수당·개근 수당·특별공로금 기타 이와 유사한 성질의 급여- 출퇴근 교통비 명목 및 체력단련비 명목으로 지급하는 금액 포함

(11) 벽지수당·해외근무수당 기타 이와 유사한 성질의 급여

▶ 상세내용 확인하기 ◀

|

이전페이지 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 다음페이지 |