/

/

/

|

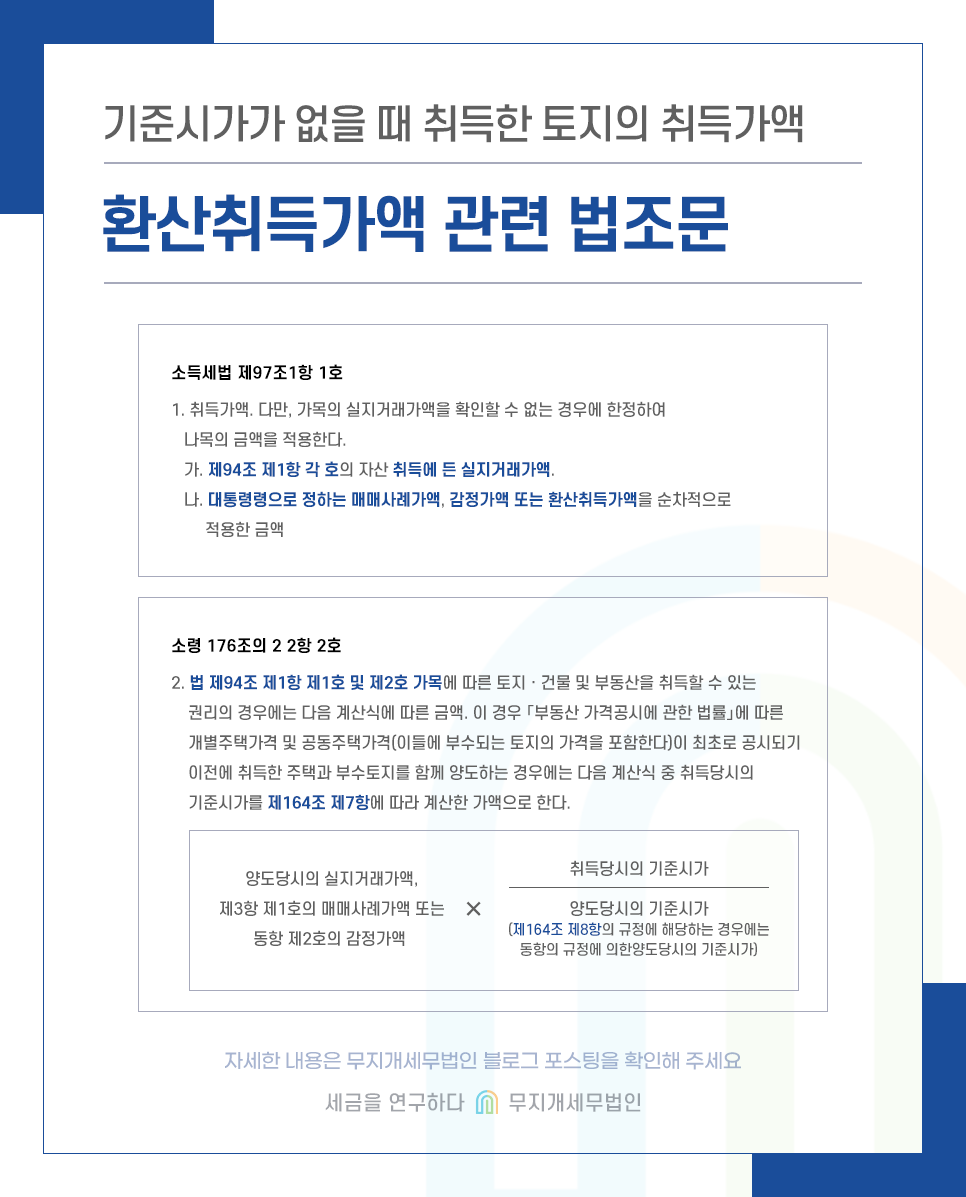

취득가액 산정의 대원칙은 실제 취득가액입니다. 다만, 아주 오래전에 취득한 토지의 경우 실제 취득한 가격을 모르는 경우가 대부분입니다. 실제 취득가액을 모르는 경우 매매사례가액, 감정가액 또는 환산취득가액을 순차적으로 적용합니다. 이때 환산취득가액이란, 취득가액을 양도가액과 비교하여 기준 시가 비율로 산정하는 것을 의미합니다. 관련 법조문은 밑에 첨부하였고 여기까지는 일반적인 상황으로 큰 문제가 되지 않습니다.

하지만 가장 큰 문제는 기준 시가가 공시되기 이전인 1990년 8월 30일 이전에 취득한 토지의 취득가액 산정입니다.

이렇게 오래전에 취득한 토지의 경우 취득가액을 산정하는 것이 어렵기 때문에 단계별로 살펴보겠습니다. 우선, 해당 토지의 1990년 1월 1일 기준 기준 시가를 찾습니다. 가장 첫 번째 공시된 기준 시가이겠죠? 그다음에는 토지등급가액을 찾아야 합니다. 토지등급가액은 토지 대장에 나와있으며 토지등급표를 보며 가액을 찾아야 합니다. 해당 가액을 다 찾으면 소령 제164조 4항의 공식에 대입하여 최종적으로 토지의 취득 당시의 기준 시가를 알 수 있습니다.

▶ 상세내용 확인하기 ◀

|

이전페이지 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 다음페이지 |